De wettelijke regeling omtrent het opmaken en vaststellen van de jaarrekening is gewijzigd. De wetswijziging is een implementatie van een Europese richtlijn met betrekking tot de jaarrekening.

De wijzingen zijn van toepassing op jaarrekeningen over boekjaren vanaf 2016. Ondernemingen zullen dus vanaf 1 januari 2017 rekening moeten houden met deze wijzigingen. Voor jaarrekeningen over de boekjaren 2015 en 2014 geldt nog de oude regeling. Ondernemingen mogen er evenwel voor kiezen om ook over die jaren een jaarrekening ‘nieuwe stijl’ op te maken. De belangrijkste wijzingen zien op de termijn voor deponering en de indelingscriteria voor ondernemingen.

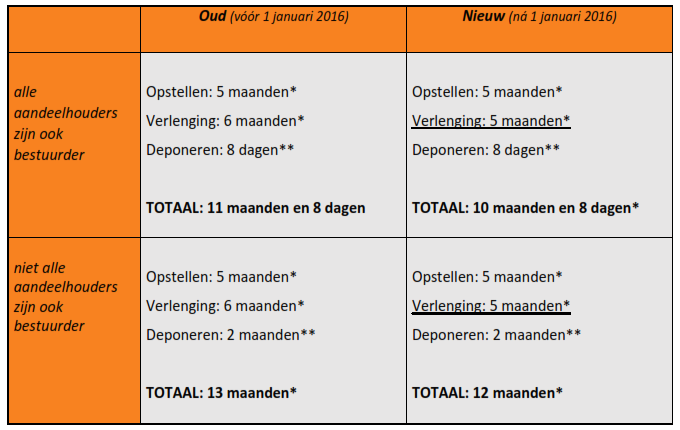

Termijn

De uiterste termijn waarbinnen de jaarrekening bij de Kamer van Koophandel moet worden gedeponeerd, wordt met een maand verkort. Dit is het gevolg van een verkorting van de verlengingstermijn.

Vergelijking oude en nieuwe termijn voor opstellen en deponeren jaarrekening

* na einde boekjaar

** na vaststelling jaarrekening

Het opmaken van de jaarrekening kan dus niet langer over de volgende jaarwisseling worden heen getild. Bestuurders moeten extra goed op naleving van de nieuwe termijnen letten. Het niet-tijdig deponeren van de jaarrekening kan immers leiden tot bestuurdersaansprakelijkheid in geval van faillissement.

Nieuwe categorie: de micro-onderneming

De eisen die aan de jaarrekening worden gesteld, hangen onder meer af van de grootte van de onderneming. Door de wetswijziging is er, naast de bestaande categorieën klein, middelgroot en groot, nu ook een ‘micro’- categorie. Met de nieuwe indeling wordt beoogd om de administratieve lasten van ondernemingen te verlichten.

De micro-onderneming heeft minder dan EUR 350.000 aan activa, minder dan EUR 700.000 netto-omzet en gemiddeld minder dan 10 werknemers. Een micro-onderneming is onder meer vrijgesteld van het geven van een toelichting op de balans, het doen van een accountantscontrole en het opstellen van een bestuursverslag. Ongeveer 650.000 ondernemingen in Nederland kwalificeren als een micro-onderneming. De drempelwaardes voor de verschillende categorieën zijn bovendien verruimd. Hierdoor vallen sommige ondernemingen die onder het oude regime nog als ‘middelgroot’ werden gekwalificeerd, nu in de categorie ‘klein’, en komen deze daardoor mogelijk in aanmerking voor (aanvullende) vrijstellingen.

Let dus op

Voor de kleinere ondernemingen kan het dus waardevol zijn om de nieuwe criteria te bekijken. Mogelijk vallen deze nu in de categorie kleine, of zelfs een micro-onderneming en gelden minder eisen voor de jaarrekening. Voor elke onderneming geldt sowieso dat de jaarrekening over 2016 eerder moet worden gedeponeerd dan voorheen.

Bronnen: Memorie van toelichting, Wet 30 september 2015, Nieuwsbericht Nederlandse Beroepsorganisatie van Accountants